2021.2追記 6年目コロナ禍の投資状況

コロナ禍で、分散投資もヤバイかと心配しましたが、各国政府の政策のお陰で株価は持ち直しホットした1年でした。

6年目となり、SMTグローバル株式インデックス・オープンがNISA口座から特定口座に替わってます。

結果6年で、201.7万円→286.7万円(85.0万円増) になりました。2021.1.9現在

福利計算できるページ:https://keisan.casio.jp/exec/system/1248923562

福利計算してみると実質年利6.03%でした。

【証券口座】

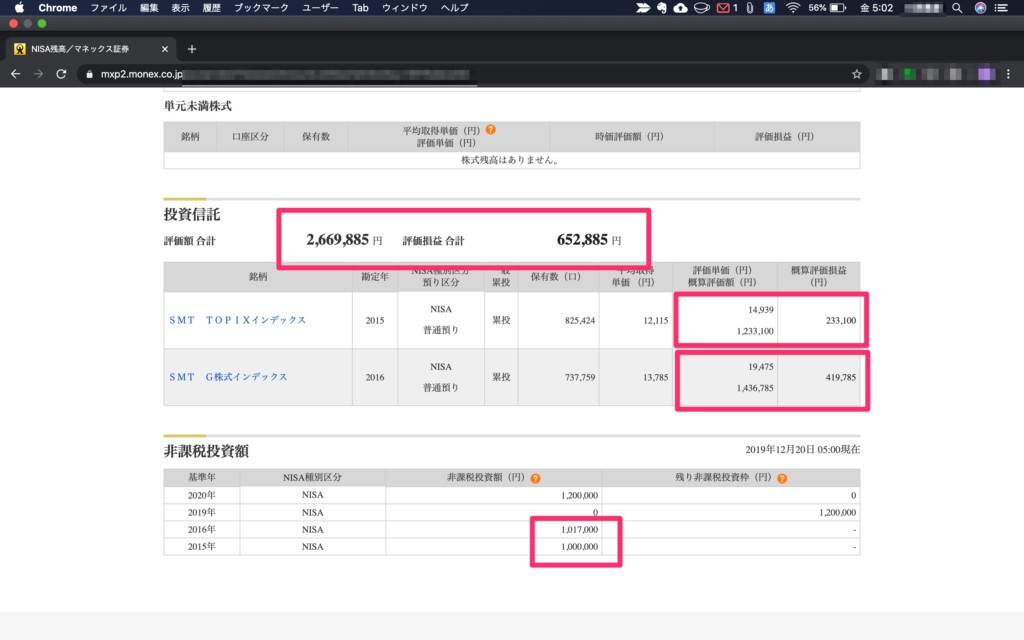

200万を銀行に預けないで5年間、投資をした結果

忙しい々日々を過ごす中あるとき、振り返ると200万ほど、銀行口座に貯まっていました。銀行口座にそのまま入れておいても増えないので、なにか良い投資がないか勉強をしました。

結果5年で、201.7万円→266.9万円(65.2万円増) になってます。 2019.12.20現在

みなさんの参考になれば、うれしいです。

福利計算できるページ:https://keisan.casio.jp/exec/system/1248923562

福利計算して実質年利5.7%でした。

【証券口座】

お金の勉強のために読んだ本は、以下の本です。

読んだ本:「超簡単 お金の運用術」

著者 :山崎 元

値段 :Kinlde ¥550- / 新書 ¥836-

「超簡単 お金の運用術」を読んで行動したこと3つ

なんてったって、行動が大事です。読んで行動したこと。

- 証券口座の開設

- リスクマネーの運用先として投資信託を買う

- NISAで税金対策

1.証券口座の開設

証券口座については、以前FXをしようと思いネット証券のマネックスで証券口座を開設していました。「超簡単 お金の運用術」もネット証券をお勧めとしていたので、そのままマネックス証券を使用しました。

証券会社の中では、手数料面でネット証券が安い。マネックス証券公式サイト:https://info.monex.co.jp/

対面営業の証券会社は手数料が高い傾向があるが、

少々の手数料を払ってもこちらの方が安心だという方もいるだろう。

筆者は、ノーロード(購入時手数料ゼロ)や信託報酬の安い投資信託の扱いが多いことと、

内外のETFなど取扱商品が十分幅広いことからネット証券をお勧めしたい

2.リスクマネーの運用先として投資信託を買う

「超簡単 お金の運用術」では、リスクマネーの運用先は、『投資信託」と結論づけてくれています。「リスク運用マネー」は、「TOPIX連動型上場投資信託」(コード番号1306、野村アセットマネジメントが設定・運用)と「SMTグローバル株式インデックス・オープン」(三井住友トラスト・アセットマネジメントが設定・運用)に、半々に投資する数ある投資信託の中で上記2つを選ぶ理由は、以下で納得しました。

投資信託などプロの運用成績はしばしば調査研究の対象になっているが、たとえば株式の運用でいうと、アクティブ・ファンドの運用成績の平均を株価指数で表されるような市場の平均的運用成績と比較すると、ほぼ同じか、アクティブ・ファンドの平均がわずかに(概ね手数料の分くらい)市場平均によって異なるが、大まかな感じは、アクティブ・ファンドの六割が市場平均に負けていて、どのファンドが負けるのかは毎年変動して予測がつかないという状況なのが「普通」だ。なので、市場平均のファンドで良いとの結論に納得しました。

次に「なぜ内外の株式に投資するか」

「日本株と外国株のリスクと期待リターンをほぼ同じと想定してリスク資産の最適化を行うと、両者半々になった」ということだ。こちらも上記の前後を読んで、日本が景気が悪いときは海外の景気が良くなり、その反対もあるとゆう理解で納得しました。

3.NISAで税金対策

NISAとは、「超簡単 お金の運用術」では以下の説明をしてくれています。5年間、儲けに対して非課税になるので絶対に利用しないと!!

一人が一つ専用の口座を開設し、一年に一〇〇万円まで上場株式や投資信託に投資でき、この運用益(配当・分配金、譲渡益の両方)に対する課税が五年間ゼロになる。この制度は、現段階では二〇一四年に始まって、二〇二三年の投資分までが対象になる時限措置だ。五年間経過後は、今のところ一度だけ翌年の非課税枠内で同じ資産を一〇〇万円分までそのまま保有するロールオーバーといわれる措置をとることができる。つまり、五年目からは、一人最大で五〇〇万円が非課税で運用できる計算だ。→現在の状況をWikipedeiaで調べました。

2016年以降、年間の非課税投資額上限が120万円に拡大しています。

5年間いろいろな、金融イベントがありました

5年とは、長いような短いようないろいろなできごとがありました。そのたび、資産は減ったり増えたりしましたが、銀行金利よりマシと思い続けていました。

5年間の金融イベントいろいろ +1年追記

2020年

・3月 コロナ・ショック NYダウ▲37.1% 日経平均▲30.7%

・6月 G7首脳会議・EU首脳会議

・7月 東京オリンピック延期

・11月 米大統領選挙

・6月 G7首脳会議・EU首脳会議

・7月 東京オリンピック延期

・11月 米大統領選挙

2019年

・3月 予定されていた英国の欧州連合(EU)離脱が再延期

・6月 香港の「逃亡犯条例」の改正案に反対する大規模なデモ

・12月 英国の下院総選挙がジョンソン首相の与党が過半数

→ブレグジット(英国のEU離脱)を巡る不透明感が後退。

・6月 香港の「逃亡犯条例」の改正案に反対する大規模なデモ

・12月 英国の下院総選挙がジョンソン首相の与党が過半数

→ブレグジット(英国のEU離脱)を巡る不透明感が後退。

2018年

・1月 ビットコイン100万割れ、コインチェック約580億流出

・2月 世界同時株安、ダウ史上最大の1,175ドル安

・6月 初の米朝首脳会談

・2月 世界同時株安、ダウ史上最大の1,175ドル安

・6月 初の米朝首脳会談

2017年

・1月 トランプ大統領が第45代米国大統領に就任して以来、

ダウ平均は史上来最高値を更新

・11月 日経平均が26年ぶりに23,000円台

・12月 ビットコインバブル

年初に11万円前後だったビットコインが12月には200万円を超え

ダウ平均は史上来最高値を更新

・11月 日経平均が26年ぶりに23,000円台

・12月 ビットコインバブル

年初に11万円前後だったビットコインが12月には200万円を超え

2016年

・2月 日本でマイナス金利を導入実施

・6月 英国の欧州連合(EU)離脱の是非を問う国民投票(ブレグジット)

・11月 米大統領選では事前予想に反してトランプ氏が勝利

・6月 英国の欧州連合(EU)離脱の是非を問う国民投票(ブレグジット)

・11月 米大統領選では事前予想に反してトランプ氏が勝利

2015年

・2月 ギリシャ債務問題をめぐる、デフォルトの懸念

・8月 中国人民銀行の事実上の人民元の切り下げ

(人民元取引の目安となる基準値の算出方法を変更)

・12月 一時、原油安によりダウ平均367ドル下げ

・8月 中国人民銀行の事実上の人民元の切り下げ

(人民元取引の目安となる基準値の算出方法を変更)

・12月 一時、原油安によりダウ平均367ドル下げ

次の一手は、どーしようかな?

今回の「投資信託」の購入でだいたい株の買い方の雰囲気がわかったので次は、もう少しリスクをとって攻めてみたいと思います。IPO(新規公開株)なんて、どーかなっと思っております。IPOについての結果は、別記事で報告いたします。

最後まで読んで頂いてありがとうございます。バイバイ!!